Extra aflossen op je hypotheek

Op deze pagina:

- Voordelen extra aflossen

- Nadelen extra aflossen

- Hoeveel mag ik extra aflossen?

- Veelgestelde vragen

- Extra aflossen Bespaarhypotheek

Direct extra aflossen

Regel je extra aflossing snel en makkelijk via Mijn BLG of met de BLG Wonen app. Als je aflossing is verwerkt, ontvang je van ons een bevestiging.

Voordelen extra aflossen

-

Lagere maandlasten

Als je hypotheekschuld daalt, kan je maandbedrag lager worden omdat je over een lager hypotheekbedrag rente betaalt. -

Lagere tariefgroep

Valt je hypotheek na de aflossing in een lagere tariefgroep? Dan kun je een verlaging van de hypotheekrente bij ons aanvragen. De tariefgroep wordt bepaald door de verhouding tussen je hypotheek en de marktwaarde van je huis. Wil je je tariefgroep weten? Deel je hypotheek door de waarde van je huis en vermenigvuldig dit met 100. Zo check je of je tariefgroep nog klopt. -

Grotere overwaarde

Door extra af te lossen, vergroot je meestal de overwaarde op je huis. Verkoop je je huis en koop je een nieuw huis? Dan krijg je te maken met de bijleenregeling. Voor het deel van de overwaarde heb je geen recht meer op hypotheekrenteaftrek.

Nadelen extra aflossen

-

Kleinere buffer

Het geld wat je gebruikt om extra af te lossen ben je kwijt. Je kan dat geld dus niet meer op een andere manier gebruiken, bijvoorbeeld om een financiële buffer op te bouwen. -

Minder hypotheekrenteaftrek

Als je aflost, betaal je minder rente. Je hebt dan ook minder voordeel van de hypotheekrenteaftrek.

Let op: een extra aflossing kan gevolgen hebben voor je belastingtarief, toeslagen en hypotheekrenteaftrek. Bespreek met je adviseur of extra aflossen voor jou voordelig is. Heb je die nog niet? Vind een adviseur.

Hoeveel mag ik extra aflossen?

Hypotheek onbeperkt aflossen met eigen geld

Bij BLG Wonen kun je onbeperkt aflossen op je hypotheek met eigen geld. Je hoeft ons geen vergoeding hiervoor te betalen. Bij eigen geld kun je bijvoorbeeld denken aan spaargeld, de opbrengst uit de verkoop van je oude woning, een schenking of erfenis, de loterij, een (onbelaste) gouden handdruk, vakantiegeld, een dertiende maand of de uitkering van een verzekering. Als je wilt weten of het verstandig is om af te lossen met eigen geld, bespreek dit dan eerst met een adviseur. Zo kan het slim zijn om een financiële buffer te hebben voor onverwachte uitgaven. Extra of onbeperkt aflossen kan ook gevolgen hebben voor je hypotheekrenteaftrek.

Wil je meer dan 10% aflossen met eigen geld en zie je in Mijn BLG of de app dat je een vergoeding hiervoor moet betalen? Ga dan naar een adviseur. Dan hoef je deze vergoeding voor ons renteverlies niet te betalen. Mogelijk betaal je wel advieskosten.

Lees hier meer over onbeperkt aflossen met eigen geld

Extra aflossen met geleend geld

Elk kalenderjaar mag je per leningdeel maximaal 10% van de oorspronkelijke hoofdsom van dat leningdeel extra aflossen met geleend geld. Je hoeft hiervoor geen vergoeding voor het renteverlies te betalen.

Goed om te weten: heb je eerder in hetzelfde kalenderjaar al bijvoorbeeld 10% met eigen geld afgelost en wil je later nog extra aflossen met geleend geld? Dan betaal je over dat tweede deel een vergoeding van het renteverlies. Meerdere keren per kalenderjaar aflossen met eigen geld kan vergoedingsvrij.

Als je in Mijn BLG kiest voor extra aflossen zie je of en hoeveel vergoeding je moet betalen.

Bekijk hier een rekenvoorbeeld met uitleg

Veelgestelde vragen

-

Je lost extra af bij de eerstvolgende betaling als we je aanvraag voor de 24e binnen hebben. We schrijven de aflossing dan de 1e van de volgende maand van je rekening. In december is er nog een tweede incassomogelijkheid, op de 16e, als je extra wilt aflossen.

-

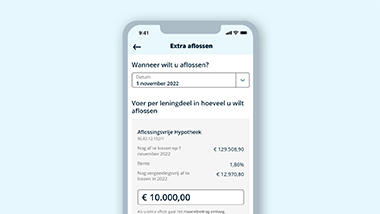

Een extra aflossing regel je snel en makkelijk in de BLG Wonen app. Dat doe je zo:

- Log in met je mobiele pincode, vingerafdruk of gezichtsherkenning.

- Kies in je overzicht voor 'Bekijk uw hypotheek' en dan voor de knop 'Extra aflossen'.

- Kies na het lezen van de belangrijke informatie over extra aflossen eerst of je eenmalig of maandelijks wilt aflossen.

- Geef dan aan wanneer je wilt aflossen. In de volgende stap vul je per leningdeel in hoeveel je wilt aflossen.

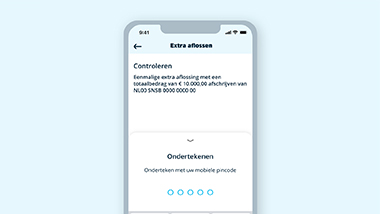

- Controleer je extra aflossing(en) goed en kies voor 'Akkoord en versturen'.

- Onderteken met je mobiele pincode, vingerafdruk of gezichtsherkenning en je bent klaar!

-

Je kunt de maandelijkse extra aflossing altijd wijzigen of stopzetten. Dit kan via Mijn BLG of de BLG Wonen app. Ga naar je hypotheek, klik op 'Extra aflossen' en op 'Maandelijks'.

-

Je kunt met eigen geld een leningdeel volledig aflossen of in één keer je hele hypotheek aflossen.

-

Als je een (bank)spaarhypotheek hebt, dan kan je in een lagere tariefgroep komen als je extra aflost. Dat is niet altijd gunstig omdat je rente daardoor kan dalen. De rente die je krijgt op je gespaarde kapitaal daalt dan ook. Je moet dan meer inleggen om het eindbedrag te halen. Lees hier meer informatie als je een extra bedrag wilt storten op je (bank)spaarhypotheek.

Extra aflossen Bespaarhypotheek

Heb je een Bespaarhypotheek en komt je hypotheek in een lagere tariefgroep terecht? Dan passen we je hypotheekrente automatisch aan op de 1e van de maand nadat je de aflossing hebt gedaan.

Ook als je een beter energielabel laat registreren en je hypotheek daardoor in een andere energiegroep komt, daalt je rente.

Lees meer op de pagina over de Bespaarhypotheek