Bankspaarhypotheek

Bankspaarhypotheek in het kort

- Je maandlasten blijven hetzelfde tijdens de rentevaste periode.

- Je spaart elke maand op een geblokkeerde spaarrekening.

- Je lost je hypotheek aan het einde af met het gespaarde geld.

- De rente op de geblokkeerde spaarrekening is even hoog als je hypotheekrente.

Voordelen en nadelen bankspaarhypotheek

Voordelen

-

Je bouwt een gegarandeerd bedrag op waarmee de hypotheek op de einddatum wordt afgelost.

-

Je hebt de mogelijkheid om belastingvrij vermogen op te bouwen in box 1. Het vermogen dat je opbouwt telt dan niet mee als vermogen in box 3 (sparen en beleggen). Tijdens de looptijd betaal je dus geen belasting over het vermogen.

-

Je hebt meer belastingvoordeel dan bij de lineaire en annuïteitenhypotheek. De schuld van je Bankspaarhypotheek blijft gelijk, omdat je niet aflost en je daardoor gedurende de looptijd meer rente betaalt. De rente is fiscaal aftrekbaar. Bij de lineaire en annuitaire hypotheek wordt de schuld door aflossen steeds lager, waardoor je minder rente betaalt en dus minder rente fiscaal in aftrek kunt brengen.

-

Je loopt minder risico bij rentestijgingen vanwege een dempende werking op de maandlasten. Bij een hogere hypotheekrente krijg je een hogere spaarrente. Hierdoor hoef je minder spaarpremie te betalen om het gegarandeerde bedrag te behalen waarmee de hypotheek op de einddatum wordt afgelost.

Nadelen

-

Je bent afhankelijk van de hypotheekrente voor het rendement van je spaarinleg. Bij een lage hypotheekrente heb je een laag rendement; door de lage spaarrente betaal je meer spaarpremie om het gegarandeerde bedrag te behalen waarmee de hypotheek op de einddatum wordt afgelost.

-

Met een Bankspaarhypotheek moet je blijven voldoen aan strikte fiscale regelgeving. Voldoe je niet aan de voorwaarden voor de uitkeringsvrijstelling, dan is de uitkering belast in box 1.

-

Ten opzichte van de spaarverzekering hypotheek (KEW) heb je geen overlijdensdekking.

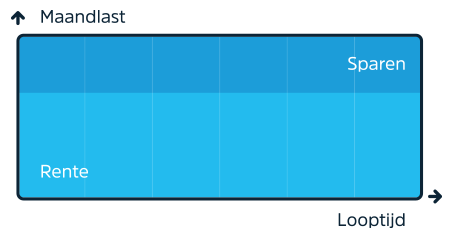

Maandlasten bankspaarhypotheek

- Je betaalt elke maand een vast bedrag dat bestaat uit rente en de inleg die je op de geblokkeerde spaarrekening stort.

- Je zet de rente voor een bepaalde periode vast. Na die rentevaste periode kan je rente stijgen of dalen.

- Als de hypotheekrente stijgt, hoef je minder in te leggen op de geblokkeerde spaarrekening om het eindbedrag te halen. Als de rente daalt, moet je meer geld inleggen.

- De bruto maandlasten zijn tijdens de rentevaste periode gelijk. De hypotheekrente is onder voorwaarden fiscaal aftrekbaar.

In dit voorbeeld blijft de rente de hele looptijd hetzelfde.

Bankspaarhypotheek en de belasting

Je kunt hypotheekrenteaftrek krijgen als je voor 2013 een bankspaarhypotheek hebt afgesloten voor het kopen, verbeteren of onderhouden van je huis. Lees er meer over in deze download:

De uitkering van het gespaarde geld op de geblokkeerde spaarrekening is belastingvrij als je aan een aantal voorwaarden voldoet. Lees er meer over in deze download:

Extra storten op je bankspaarhypotheek

Wil je een extra storting doen op je bankspaarrekening? Dit kan eenvoudig in Mijn BLG. In Mijn BLG geef je aan hoeveel je extra wilt storten op de bankspaarrekening die bij jouw bankspaarhypotheek hoort. Dan regelen wij dat dit bedrag wordt geïncasseerd van het incassorekeningnummer van jouw hypotheek.

Meer informatie over extra storten lees je hier

Je bankspaarhypotheek is gekoppeld aan een Spaarrekening Eigen Woning (SEW). Deze spaarrekeningen vallen niet onder de Depositogarantie. Lees hier meer over op de pagina Depositogarantie.

Oversluiten naar BLG Wonen

Heb je al een (bank)spaarhypotheek bij een andere hypotheekverstrekker? Dan kun je die onder voorwaarden oversluiten naar een bankspaarhypotheek van BLG Wonen. Je neemt het opgebouwde spaarsaldo dan mee. Er is dan sprake van kapitaaloverdracht.

Wanneer kun je oversluiten naar BLG Wonen?

- Je hebt al een (bank)spaarhypotheek bij een andere geldverstrekker die je wilt oversluiten naar BLG Wonen.

- Je wilt de zekerheid dat je hypotheek aan het einde van de looptijd is afgelost.

- Je wilt tijdens de looptijd zoveel mogelijk een vast maandbedrag betalen.

- Je wilt optimaal fiscaal voordeel hebben.

Hypotheekadvies op maat

Wil je je hypotheek oversluiten of de hypotheekvorm wijzigen? Maak dan een afspraak met je hypotheekadviseur. Hij of zij kan je adviseren wat het beste bij jouw situatie past. Hiervoor kan de adviseur kosten in rekening brengen.

Vind een adviseur bij jou in de buurt

Voordelen hypotheek bij BLG Wonen

- We denken met je mee, ook als er iets verandert in je situatie

- We werken met onafhankelijke hypotheekadviseurs

- We hebben scherpe rentes

- Je kunt je rente meenemen als je verhuist naar een andere woning