Lineaire hypotheek

Hoe werkt een lineaire hypotheek?

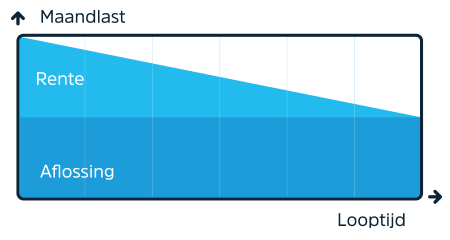

Bij een lineaire hypotheek betaal je tijdens de looptijd maandelijks rente en los je een vast bedrag af. Omdat je schuld kleiner wordt, betaal je steeds minder rente en dalen je maandlasten gedurende de rentevaste periode. Aan het eind van de looptijd heb je de hypotheekschuld volledig afgelost. De gebruikelijke looptijd van deze hypotheekvorm is 30 jaar.

Voordelen en nadelen lineaire hypotheek

Voordelen

-

Tijdens de looptijd betaal je gedurende je rentevaste periode steeds minder rente, omdat je de schuld aflost. Hierdoor dalen je maandlasten.

-

Over de gehele looptijd is lineair aflossen de goedkoopste optie. Je betaalt namelijk minder rente.

-

Aan het einde van de looptijd heb je jouw hypotheekschuld afgelost.

Nadelen

-

De maandlasten zijn bij aanvang hoger dan bij een annuïtaire hypotheek.

-

Omdat je hypotheekschuld elke maand daalt, kun je gedurende de looptijd minder hypotheekrente aftrekken.

Voor wie is een lineaire hypotheek?

De lineaire hypotheek past mogelijk bij je als je:

- wilt starten met aflossen en financiële ruimte wilt creëren in de toekomst.

- zekerheid wilt hebben over je maandlasten en je hypotheek afgelost wilt hebben aan het einde van de looptijd.

- gebruik wilt maken van belastingvoordeel door hypotheekrenteaftrek.

- zo snel mogelijk de hypotheekschuld wilt afbouwen door een vaste maandelijkse aflossing en daardoor het risico op een restschuld beperkt.

De lineaire hypotheek past mogelijk minder goed bij je als je:

- tussentijds niet wilt aflossen. Voor deze klanten is een aflossingsvrije hypotheek een alternatief.

- hogere maandlasten bij aanvang niet kunt en wilt betalen.

Maandlasten lineaire hypotheek

- Je betaalt elke maand een vast bedrag aan aflossing.

- In het begin is je schuld nog hoog en betaal je veel rente. Doordat je schuld gelijkmatig daalt, betaal je steeds minder rente en dalen je maandlasten.

- Je zet de rente voor een bepaalde periode vast. Na die rentevaste periode kan je rente stijgen of dalen.

Maandelijks wordt er, naast het betalen van rente, afgelost op de hypotheekschuld. Aan het einde van de looptijd is de hypothecaire schuld volledig afgelost. Omdat de hypotheekschuld daalt door de maandelijkse aflossingen, wordt er steeds minder rente betaald. Het rentebedrag dat onder voorwaarden fiscaal aftrekbaar is, wordt dus wel kleiner gedurende de looptijd. In het begin betaalt de klant maandelijks hoge hypotheeklasten. In de loop van de tijd worden deze lasten lager omdat er minder rente betaald hoeft te worden.

Lineaire hypotheek of annuiteitenhypotheek?

De verschillen tussen een lineaire hypotheek en een annuïteitenhypotheek:

| Lineaire hypotheek | Annuïteitenhypotheek | |

|---|---|---|

| Bruto maandlasten | Dalen | Blijven gelijk |

| Netto maandlasten | Dalen | Stijgen |

| Hypotheekrenteaftrek | Mogelijk | Mogelijk |

| Aflossing | Blijft gelijk | Neemt toe |

| Hypotheek afgelost | Einde looptijd | Einde looptijd |

Wat kost een lineaire hypotheek?

Als je kiest voor een lineaire hypotheek moet je rekening houden met de volgende kosten voor de hypotheek:

- Advieskosten: het eerste oriënterend gesprek is vrijblijvend. Voor het volledige hypotheekadvies betaal je advieskosten. De tarieven verschillen per adviseur. Vraag je adviseur wat de kosten voor hypotheekadvies zijn.

- Notariskosten voor het opmaken van de hypotheekakte en de eigendomsakte

- Taxatiekosten die je maakt voor het aanleveren van een taxatierapport

- Kosten voor Nationale Hypotheek Garantie als je daarvoor in aanmerking komt

- De maandlasten die je uiteindelijk betaalt voor je hypotheek aan rente en aflossing

Voorwaarden hypotheek BLG Wonen

Voordelen hypotheek bij BLG Wonen

- We denken met je mee, ook als er iets verandert in je situatie

- We werken met onafhankelijke hypotheekadviseurs

- We hebben scherpe rentes

- Je kunt je rente meenemen als je verhuist naar een andere woning