Annuïteitenhypotheek

Hoe werkt een annuïteitenhypotheek?

Bij een annuïteitenhypotheek betaal je tijdens de looptijd elke maand een vast bruto bedrag. Dit bedrag bestaat uit een deel aflossing en een deel rente. De hypotheekrente die je betaalt, mag je onder voorwaarde aftrekken bij je belastingaangifte. Door deze hypotheekrenteaftrek zijn je netto maandlasten in het begin lager. Aan het einde van de looptijd heb je de hypotheekschuld helemaal afgelost. De gebruikelijke looptijd van deze hypotheekvorm is 30 jaar.

Voordelen en nadelen van een annuïteitenhypotheek

Voordelen:

-

Je hebt de zekerheid over een vast (bruto) maandbedrag.

-

Je netto maandlasten zijn in het begin van de looptijd lager dan bij een lineaire hypotheek.

-

Aan het einde van de looptijd heb je je hypotheekschuld helemaal afgelost.

Nadelen:

-

Je netto maandlasten worden steeds hoger, omdat je gedurende de looptijd steeds minder rente kunt aftrekken.

-

Je zet de rente voor een bepaalde periode vast. Na die rentevaste periode moet je mogelijk meer gaan betalen als de rente stijgt.

Voor wie is een annuïteitenhypotheek?

Een annuïteitenhypotheek is mogelijk geschikt voor jou als je:

- zekerheid wilt dat de hypotheek helemaal afgelost is aan het einde van de looptijd.

- lagere maandlasten in het begin belangrijker vindt dan het snel afbouwen van de hypotheekschuld en het risico op een restschuld. Bijvoorbeeld omdat je een starter bent.

- verwacht dat je in de toekomst hogere (netto) maandlasten kunt betalen. Bijvoorbeeld omdat je later in je loopbaan meer denkt te gaan verdienen.

- gebruik wilt maken van belastingvoordeel door hypotheekrenteaftrek.

Een annuïteitenhypotheek is mogelijk minder geschikt voor jou als je:

- tijdens de looptijd alleen rente wilt betalen en geen aflossing. Let op: je netto maandlasten zijn dan lager, maar je moet aan het eind van de looptijd je hypotheek wel in één keer aflossen.

- je hypotheekschuld snel wilt afbouwen en maandelijks meer wilt aflossen. Je beperkt hiermee het risico op een restschuld als je je huis verkoopt.

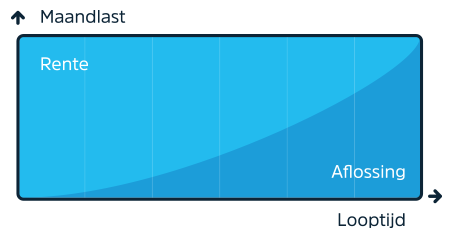

Maandlasten annuïteitenhypotheek

- In het begin betaal je meer rente dan aflossing. Door hypotheekrenteaftrek zijn je netto maandlasten daarom de eerste jaren lager.

- Aan het einde betaal je meer aflossing dan rente. Je hebt dan minder hypotheekrenteaftrek, waardoor je netto maandlasten hoger worden.

- Je zet de rente voor een bepaalde periode vast, zodat je tijdens die rentevaste periode een vast bruto maandbedrag betaalt.

- Je zet de rente voor een bepaalde periode vast. Na die rentevaste periode kan je rente stijgen of dalen.

Annuïteitenhypotheek of een lineaire hypotheek?

De verschillen tussen een annuïteitenhypotheek en een lineaire hypotheek:

| Annuïteitenhypotheek | Lineaire hypotheek | |

|---|---|---|

| Bruto maandlasten | Blijven gelijk | Dalen |

| Netto maandlasten | Stijgen | Dalen |

| Hypotheekrenteaftrek | Mogelijk | Mogelijk |

| Aflossing | Neemt toe | Blijft gelijk |

| Hypotheek afgelost | Einde looptijd | Einde looptijd |

Wat kost een annuïtaire hypotheek?

Als je kiest voor een annuïtaire hypotheek moet je rekening houden met de volgende kosten voor de hypotheek:

- Advies- en bemiddelingskosten: het eerste oriënterende gesprek is meestal vrijblijvend. Voor het volledige hypotheekadvies betaal je advieskosten. De tarieven verschillen per adviseur. Vraag je adviseur naar de kosten.

- Notariskosten voor het opmaken van de hypotheekakte en de eigendomsakte.

- Taxatiekosten die je maakt voor het aanleveren van een taxatierapport.

- Kosten voor Nationale Hypotheek Garantie als je daarvoor in aanmerking komt.

- De maandlasten die je uiteindelijk betaalt voor je hypotheek aan rente en aflossing.

Voorwaarden hypotheek BLG Wonen

Voordelen hypotheek bij BLG Wonen

- We denken met je mee, ook als er iets verandert in je situatie

- We werken met onafhankelijke hypotheekadviseurs

- We hebben scherpe rentes

- Je kunt je rente meenemen als je verhuist naar een andere woning