Middelrente

Dit is een rentevorm waarbij het rentepercentage wordt gemiddeld over 10 jaar, tijdens de hele looptijd van je hypotheek (meestal 30 jaar). Door deze methode zijn de renteschommelingen van jaar tot jaar beperkt.

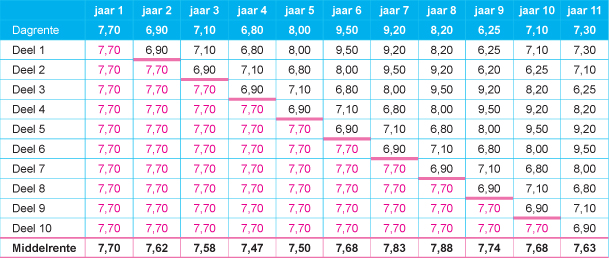

Het rentepercentage dat je betaalt, wordt ieder jaar opnieuw berekend en is steeds een gemiddelde van 10 delen. Elk jaar komt er een nieuw deel bij: de dagrente die op dat moment geldt.

Op basis van de 9 meest recente delen en het nieuwe deel wordt de Middelrente ieder jaar bepaald. De 10 delen worden bij elkaar opgeteld en gedeeld door 10. Op deze manier telt dus elk deel voor 1/10e mee in de berekening van het gemiddelde. Het langstlopende deel vervalt steeds. De uitkomst is de Middelrente voor het nieuwe jaar.

Hoe berekenen we de middelrente?

In de tabel hieronder zie je hoe de middelrente is opgebouwd uit de 10 delen.

In jaar 1 is de middelrente 7,7%. In dit eerste jaar is er namelijk nog geen nieuw rentedeel bijgekomen. Daarom is dit jaar opgebouwd uit 10 gelijke delen van 7,7%.

In jaar 11 is de middelrente 7,63%. In alle voorgaande jaren is er een nieuw rentedeel bijgekomen. Daarmee zijn de langstlopende delen vervallen.

Wat is het voordeel?

-

Rentewijzigingen (rentedaling en rentestijging) gedurende de looptijd werken beperkt door in de Middelrente.

Wat is het nadeel?

-

De contractrente ga je aan voor 30 jaar. Hierdoor heb je gedurende de looptijd minder flexibiliteit.

Berekening vergoeding renteverlies Middelrente

Als je meer of anders aflost dan vrij van vergoeding mag, dan betaal je daarvoor kosten. Deze kosten bepalen we als volgt: de laagste uitkomst van de volgende 2 berekeningen brengen we je in rekening:

- Bereken het verschil tussen de rente die je op dit moment betaalt en de actuele middelrente. Voor elke 0,1% dat de actuele middelrente lager is, brengen we 0,39% kosten in rekening over het bedrag dat je meer aflost dan vrij van vergoeding mag. Dit is de berekening zoals deze met jou is afgesproken in de offerte en/of de algemene voorwaarden.

Voorbeeld: Je hebt een lening van €100.000 en je lost € 20.000 meer af dan vrij van vergoeding is toegestaan. De rente die je betaalt is 4,2% en de actuele middelrente is 4,0%. De actuele rente op het moment van aflossen is dan 0,2% lager. De kosten bedragen dan 0,78% (2 maal 0,39%, want de rente is 2 maal 0,1% lager) over € 20.000 = € 156. - Maar niet meer dan de rente die je betaalt minus de rente die op het moment van aflossen geldt voor BLG Middelrente. Dit renteverschil vermenigvuldigen we met 54 maanden over je schuld. Of met de werkelijke restant looptijd indien deze korter is dan 54 maanden.

Voorbeeld: Het renteverschil uit bovenstaand voorbeeld van 0,2% op jaarbasis (4,2% min 4,0%) vermenigvuldigen we met 54 maanden en met het bedrag dat je meer aflost dan vergoedingsvrij mag. De kosten bedragen dan €180 (0,2% gedeeld door 12 maanden maal 54 maal €20.000) uitgaande van een aflossingsvrije hypotheek.

De laagste uitkomst van de berekeningen die we je in dit geval in rekening brengen is €156. Dit is de berekening waarmee we ervoor zorgen dat je niet meer betaalt dan ons financieel nadeel.