Vaste of variabele hypotheekrente

De verschillen tussen vaste en variabele rente

Kies je voor een vaste of variabele hypotheekrente? Beide rentevormen hebben voor- en nadelen. Kies je voor een vaste rente? Dan staat het rentepercentage van je hypotheek vast voor de periode die je kiest. Dit noemen we de rentevaste periode. Je rente blijft tijdens deze periode hetzelfde, of de rente in de markt nu stijgt of daalt.

Kies je voor een variabele hypotheekrente? Dan staat het rentepercentage van je hypotheek niet vast en schommelt deze mee met de renteontwikkelingen van de markt. De rente kan elke maand stijgen of dalen. In de tabel hieronder staan de verschillen op een rij. Bekijk wat het beste past bij jouw situatie.

Bespaarhypotheek

Bij de Bespaarhypotheek van BLG Wonen is variabele rente niet mogelijk. De informatie hieronder is van toepassing op de ‘standaard’ BLG Wonen Hypotheek. Bekijk deze pagina voor meer informatie over de Bespaarhypotheek.

Vaste rente

Voordelen

-

Je weet tijdens je rentevaste periode precies wat je per maand aan rente betaalt.

-

Je gaat tijdens je rentevaste periode niet meer betalen als de rente in de markt stijgt.

-

Je kunt onbeperkt aflossen met eigen geld zonder een vergoeding voor het renteverlies aan ons te betalen.

Vaste rente

Nadelen

-

Je betaalt meestal een hogere rente als je de rente voor langere tijd vastzet.

-

Daalt de rente in de markt? Dan profiteer je niet van rentedalingen. Jouw rente blijft gelijk tot de rentevaste periode afloopt. Daarna kies je een nieuwe rente.

-

Wil je tussentijds een andere rente? Dan betaal je mogelijk een vergoeding voor het renteverlies. De vergoeding hiervoor is hoger als je resterende looptijd nog langer vast staat of als de actuele rente lager is dan de rente die je nu betaalt.

Variabele rente

Voordelen

-

Je profiteert snel van rentedalingen.

-

Je kunt zoveel aflossen als je wilt, zonder een vergoeding voor het renteverlies te betalen.

-

Je kunt je hypotheekrente elke maand kosteloos vastzetten.

Variabel rente

Nadelen

-

Als de rente stijgt, kunnen je maandlasten onverwachts omhoog gaan.

-

Je maandlasten kunnen schommelen, waardoor je minder zekerheid hebt over je maandbedrag.

-

Je kunt niet voor deze rentevorm kiezen bij de (bank)spaarhypotheek.

Dit regel je eenvoudig zelf in Mijn BLG. Wil je liever eerst samen met een adviseur kijken of je rente omzetten past in jouw financiële situatie? Maak dan een afspraak met je adviseur of vind er een bij jou in de buurt. Het tarief verschilt per adviseur. Vraag je adviseur naar de kosten.

Zo werkt de vaste hypotheekrente

-

De rentestanden kunnen dagelijks wisselen. We snappen dat jij op ieder moment wilt kunnen kijken hoe het ervoor staat. Bekijk onze actuele hypotheekrentes voor de verschillende hypotheekvormen.

-

Is de actuele rente lager dan de rente die jij voor je hypotheek betaalt? Dan kan het gunstig zijn om je rente al voor het einde van je rentevaste periode aan te passen. Je betaalt dan mogelijk wel een vergoeding voor het renteverlies van de bank. In Mijn BLG bereken je eenvoudig of je rente eerder aanpassen gunstig is. Vind je het lastig om een keuze te maken? Een hypotheekadviseur kan je precies vertellen hoe het werkt en of het in jouw situatie gunstig is.

-

Bij BLG Wonen kun je onbeperkt aflossen op je hypotheek met eigen geld. Je hoeft ons geen vergoeding hiervoor te betalen. Bij eigen geld kun je bijvoorbeeld denken aan spaargeld, de opbrengst uit de verkoop van je oude woning, een schenking of erfenis, de loterij, een (onbelaste) gouden handdruk, vakantiegeld, een dertiende maand of de uitkering van een verzekering. Als je wilt weten of het verstandig is om af te lossen met eigen geld, bespreek dit dan eerst met een adviseur.

Zo werkt de variabele hypotheekrente

Met een variabele rente heb je geen zekerheid over de hoogte van je maandlasten. De rente die je betaalt is afhankelijk van renteontwikkelingen in de markt. Als de rente stijgt, dan stijgen je maandlasten mee. Je moet die hogere maandlasten wel kunnen opvangen. Bijvoorbeeld door voldoende inkomen en/of vermogen om het risico van een rentestijging op te kunnen vangen.

Rekenvoorbeeld

Stel je hebt een aflossingsvrije hypotheek van € 200.000 met een variabele rente. Als de rente wijzigt, dan wijzigt jouw maandbedrag ook als volgt:

| Rente | Maandbedrag |

|---|---|

| 2,5% | € 416,67 |

| 4,0% | € 666,67 |

| 5,5% | € 916,67 |

Stel je hebt een annuïteitenhypotheek van € 200.000 met een variabele rente. Als de rente wijzigt, dan wijzigt jouw maandbedrag ook als volgt:

| Rente | Maandbedrag |

|---|---|

| 2,5% | € 790,25 |

| 4,0% | € 954,84 |

| 5,5% | € 1.135,58 |

-

De variabele rente bestaat uit verschillende delen:

Basistarief

Om geld uit te kunnen lenen voor bijvoorbeeld een hypotheek, moeten we zelf ook geld inkopen. Dit doen we op de internationale geld- en kapitaalmarkt. De prijs van dit geld kan elke dag veranderen. Dit kan door de economie, inflatie, werkloosheid, maar ook door het vertrouwen in het algemeen.

Opslagen door ontwikkelingen op de kapitaalmarkten en -kosten

Bovenop het basistarief betalen we opslagen als we geld voor langere tijd inkopen. Daarnaast betalen we ook voor het aanhouden van geld. Andere dingen die de hoogte van de opslagen bepalen: Het vertrouwen van de wederpartij in onze bank en in de economie. De verplichte kapitaalbuffers die we moeten aanhouden voor verwachte en onverwachte verliezen. Het basistarief en de opslag(en) vormen samen de inkoopprijs.

Tariefgroep

Dit rente-onderdeel wordt aangepast aan je persoonlijke situatie. Dit hangt onder andere af van de verhouding tussen je hypotheekschuld en de waarde van je huis. Hoe meer risico we als bank lopen, hoe hoger dit rente-onderdeel wordt.

Doorlopende dienstverleningsproducten

Dit zijn de kosten die we maken voor de administratie en het beheer van je hypotheek zoals de kosten van personeel, gebouwen en computersystemen.

Winstopslag

Als commercieel bedrijf gebruiken we een deel van de rente om winst te maken.

-

Bij een variabele rente kunnen jouw maandlasten elke maand veranderen. Daarom kun je de variabele rente alleen afsluiten via een hypotheekadviseur. De adviseur kijkt samen met jou of een variabele rente past bij jouw situatie. Je betaalt hiervoor mogelijk wel advieskosten. En als je tijdens een rentevaste periode over wil stappen naar een variabele rente, betaal je ook € 195 administratiekosten.

-

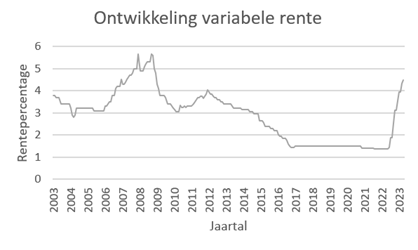

De variabele rente kan stijgen en dalen en dit merk je meteen in je maandlasten. In onderstaande grafiek zie je het verloop van een variabele rente over een periode van 20 jaar. Je ziet dat de rentes schommelen, waardoor je maandlasten elke maand wijzigen.

Rekenvoorbeeld

Op 1 januari 2006 was de variabele rente 3,1% en op 1 januari 2008 is de rente gestegen naar 5,85%. Bij een aflossingsvrije hypotheek van € 200.000 betekent dit een stijging van de maandlasten van € 458,33.

-

Kun je een rentestijging niet opvangen? Of wil je voorkomen dat je maandlasten veranderen? Dan kun je je hypotheekrente voor een bepaalde periode vastzetten. Dit regel je eenvoudig zelf in Mijn BLG. Je betaalt hiervoor geen kosten. Wil je eerst met een adviseur kijken of het vastzetten van de rente voor jou verstandig is? Dat kan natuurlijk ook. Je betaalt dan mogelijk wel advieskosten.

Maak een afspraak met je adviseur of vind een adviseur bij jou in de buurt.

-

Je mag zoveel aflossen als je wilt, zonder dat je daarvoor een vergoeding voor het renteverlies van de bank hoeft te betalen.