Hypotheekvormen:

welke hypotheek past bij mij?

Welke hypotheekvormen zijn er?

Als je een nieuwe hypotheek af gaat sluiten kun je, afhankelijk van de hypotheekrenteaftrek, kiezen voor een annuïteitenhypotheek, lineaire hypotheek of aflossingsvrije hypotheek. Wil je gebruikmaken van hypotheekrenteaftrek? Dan kun je kiezen voor een annuïtaire of lineaire hypotheek. Of een combinatie van deze twee. Bij een aflossingsvrije hypotheek heb je als starter op de woningmarkt geen recht op hypotheekrenteaftrek.

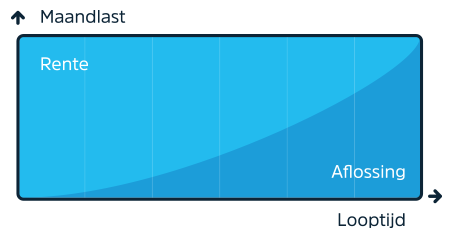

Annuïteitenhypotheek

- Je betaalt elke maand een vast brutobedrag zolang je rente vaststaat.

- Door hypotheekrenteaftrek zijn je netto maandlasten in het begin lager.

- Je hebt je hypotheek aan het einde van de looptijd helemaal afgelost.

- De hypotheekrente mag je onder voorwaarden aftrekken bij je belastingaangifte.

Meer over de annuïteitenhypotheek

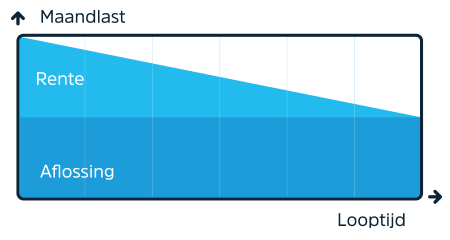

Lineaire hypotheek

- Je lost elke maand evenveel af.

- Je betaalt tijdens de looptijd steeds minder rente. Daardoor dalen je totale maandlasten.

- Je hebt je hypotheek aan het einde van de looptijd helemaal afgelost.

- De hypotheekrente mag je onder voorwaarden aftrekken bij je belastingaangifte.

Meer over de lineaire hypotheek

Verschil annuïtair en lineair

Het verschil tussen een annuïtaire en lineaire hypotheek zie je terug in de netto en bruto maandlasten en de aflossing gedurende de looptijd van je hypotheek.

Hier vind je alle verschillen op een rij

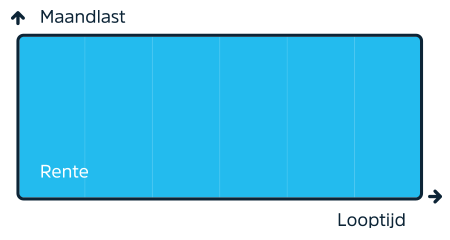

Aflossingsvrije hypotheek

- Je betaalt tijdens de looptijd van de hypotheek alleen rente.

- Je hypotheekschuld blijft tijdens de looptijd van de hypotheek gelijk.

- De hypotheekrente mag je onder voorwaarden aftrekken bij je belastingaangifte.

- Aan het einde van de looptijd los je je hypotheek in een keer af.

Meer over de aflossingsvrije hypotheek

Hypotheek afsluiten met Nationale Hypotheek Garantie (NHG)

Met de Nationale Hypotheek Garantie (NHG) ben je zeker van een verantwoorde en betaalbare hypotheek. Bovendien beperk je met NHG de financiële risico’s van een eigen koopwoning. Nu, maar ook in de toekomst. Kijk of jij in aanmerking komt voor een hypotheek met NHG.

Een hypotheek voor jouw situatie

Meer hypotheken bij BLG Wonen

Naast annuïtaire-, lineaire of een aflossingsvrije hypotheek, kun bij ons onder voorwaarden ook andere vormen van een hypotheek afsluiten. Bijvoorbeeld:

- Een Recreatiehypotheek voor een vakantiewoning in Nederland

- Een hypotheek voor senioren als je met pensioen bent of maximaal tien jaar voor je AOW zit

- Een tweede hypotheek voor het verbouwen of verduurzamen van je huis

- Een Verhuurhypotheek voor een verantwoorde verhuur op basis van het landelijke puntenstelsel

- Een Bespaarhypotheek voor het kopen van of energiezuinig maken van je huis

- Een Bedrijfshypotheek voor het kopen van een Bedrijfspand

Daarnaast bestaat er nog een bankspaarhypotheek. Bij deze hypotheek spaar je om later je hypotheek af te lossen. Let op: deze kun je niet bij ons afsluiten, maar een bestaande bankspaarhypotheek bij een andere hypotheekverstrekker kun je wel oversluiten naar BLG Wonen.

Jouw hypotheek en renteaftrek

Als je na 1 januari 2013 een annuïteitenhypotheek of lineaire hypotheek hebt afgesloten voor je eigen woning kom je in aanmerking voor hypotheekrenteaftrek. Als je vóór die datum een aflossingsvrije of aflossende hypotheek hebt afgesloten, mag je dankzij het overgangsrecht voor de resterende jaren van de looptijd van je hypotheek (met een maximum van 30 jaar) gebruik blijven maken van hypotheekrenteaftrek.

Lees hier meer over hypotheekrenteaftrek

De voordelen van een hypotheek bij BLG Wonen

- We denken met je mee, ook als er iets verandert in je situatie

- We werken met onafhankelijke hypotheekadviseurs

- We hebben scherpe rentes

- Je kunt je rente meenemen als je later verhuist naar een andere woning

Daarom een hypotheek bij BLG Wonen

"Er is best veel tijd en energie in mijn aanvraag gestoken. Zowel vanuit de adviseur als vanuit BLG Wonen. Mijn adviseur merkte dat BLG Wonen net dat stapje extra wilde zetten."

Mevrouw Visser, klant BLG Wonen

Welke hypotheek past bij mij?

Benieuwd naar jouw hypotheekmogelijkheden en welke hypotheekvorm het beste past bij jouw situatie? Een onafhankelijke adviseur bij jou in de buurt helpt je graag met al jouw hypotheekvragen en het kiezen van een hypotheek die bij je past. Een oriënterend gesprek is vaak gratis en vrijblijvend. Aan een adviesgesprek zijn kosten verbonden. Deze verschillen per adviseur.